企业投资的意义与特点 中级会计职称财务管理知识点解析

投资管理是财务管理的重要组成部分,尤其在企业运营中占据关键地位。掌握企业投资的意义与特点,对于中级会计职称考生乃至实际财务工作者都具有重要意义。以下从投资管理的定义、意义和特点三个方面展开。

一、企业投资管理的定义

企业投资管理是指企业对资金的有效配置和投资决策过程,包括对内投资(如固定资产更新、技术研发)和对外投资(如股票、债券购买等)。其核心目标是优化资金使用,提升企业价值。

二、企业投资的意义

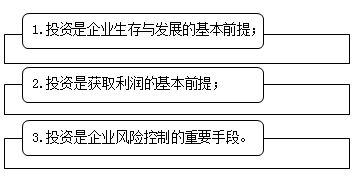

企业投资对企业发展具有深远影响,主要体现在以下几个方面:

- 促进企业发展:通过投资新项目或技术,企业可以扩大生产规模、提升效率,增强市场竞争力。例如,投资自动化设备可降低人力成本,提高产品质量。

- 实现价值最大化:合理的投资决策能够带来稳定的现金流和利润增长,从而提升股东财富和企业整体价值。财务管理中的净现值(NPV)和内部收益率(IRR)等指标常用于评估投资项目的可行性。

- 优化资源配置:投资管理帮助企业将有限的资金分配到高回报领域,避免资源浪费,并应对市场变化。例如,在经济增长期增加产能投资,在衰退期转向保守策略。

- 增强风险应对能力:多元化投资可以分散经营风险,例如通过组合不同行业或资产的投资来减少单一市场波动的影响。

三、企业投资的特点

企业投资具有多方面的特点,理解这些特点有助于制定科学的管理策略:

- 长期性:许多投资项目,如基础设施建设或研发投入,周期较长,收益可能在未来数年甚至更长时间内实现。这要求企业具备长远规划和耐心。

- 风险性:投资总是伴随着不确定性,包括市场风险、经营风险和财务风险。例如,新技术投资可能因市场接受度低而失败,因此风险评估和防控至关重要。

- 收益性:投资的核心目的是获取回报,但收益往往与风险成正比。高收益项目通常风险较高,企业需在收益与风险之间寻求平衡。

- 动态性:投资环境不断变化,如政策调整、技术进步或竞争加剧,企业需及时调整投资策略以适应外部变化。

- 战略性:投资决策往往与企业战略目标紧密相关,例如通过并购实现市场扩张或通过研发投资保持技术领先。

四、投资管理的实践要点

在实际操作中,企业投资管理包括投资决策、资金筹集、项目实施和绩效评估等环节。常用方法包括:

- 资本预算技术:如净现值法(NPV)、内部收益率法(IRR)和回收期法,帮助评估项目可行性。

- 风险分析:使用敏感性分析或情景模拟来量化潜在风险。

- 监控与调整:定期审查投资绩效,根据市场反馈优化策略。

企业投资管理不仅是财务管理的核心内容,更是企业可持续发展的基石。通过理解其意义与特点,企业可以制定更科学的投资策略,实现长远目标。对于中级会计职称考生,掌握这些知识点有助于应对考试,并为实际工作打下坚实基础。

如若转载,请注明出处:http://www.ahcf168.com/product/22.html

更新时间:2026-04-14 16:10:26